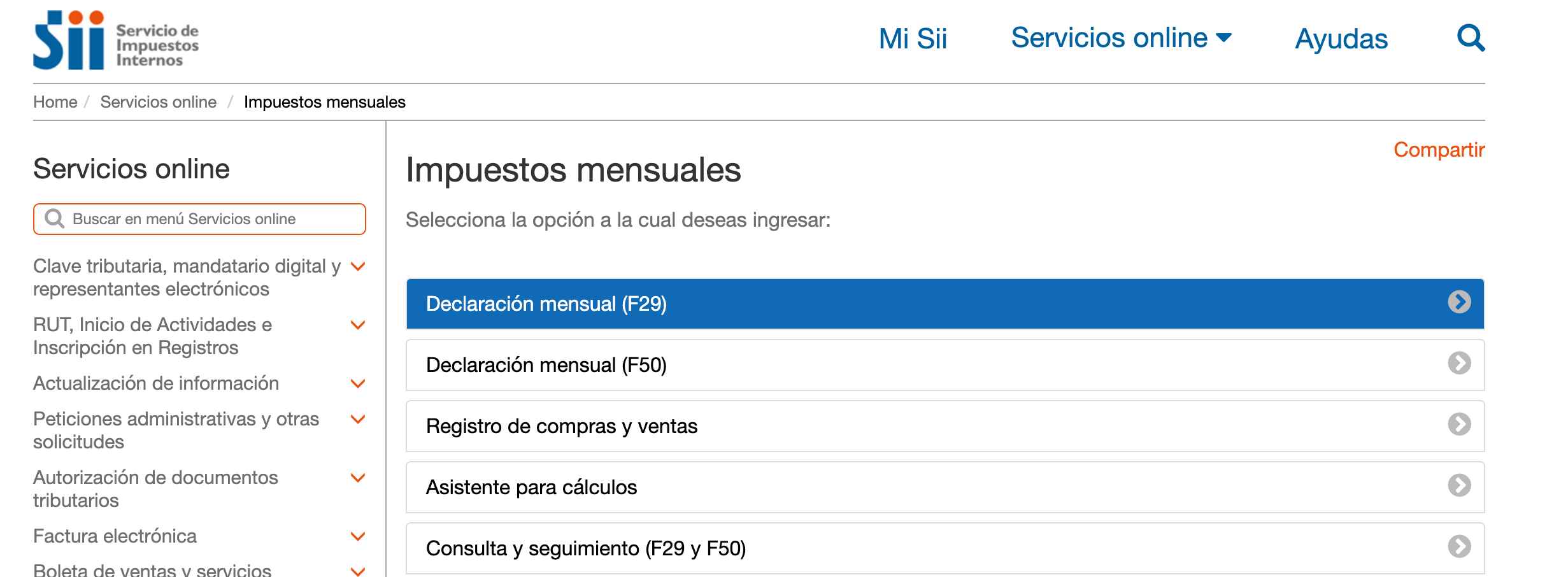

Cómo presentar el F29 en el SII sin cometer errores

¿Por qué la propuesta automática del SII no reemplaza la revisión contable?¿Cómo afectan las facturas sin acuse de recibo al crédito fiscal IVA?¿Qué errores en

¿Por qué la propuesta automática del SII no reemplaza la revisión contable?¿Cómo afectan las facturas sin acuse de recibo al crédito fiscal IVA?¿Qué errores en

¿Qué origina el débito fiscal en las operaciones comerciales de una empresa?¿De dónde proviene el crédito fiscal IVA y cuándo puede utilizarse?¿Cómo se determina si

¿Qué impuestos concentra el formulario 29 en una sola declaración?¿Cómo se determina el monto a pagar por concepto de IVA cada mes?¿Cuándo vence el plazo

¿Por qué tantas empresas presentan inconsistencias en el formulario 22?¿Qué ocurre cuando los ingresos declarados no coinciden con el Registro de Compras y Ventas?¿Cómo afectan

Las empresas siempre declaran: sin excepciones en la Operación RentaEl Impuesto de Primera Categoría y sus tasas diferenciadas por régimenCómo se determina la base imponible

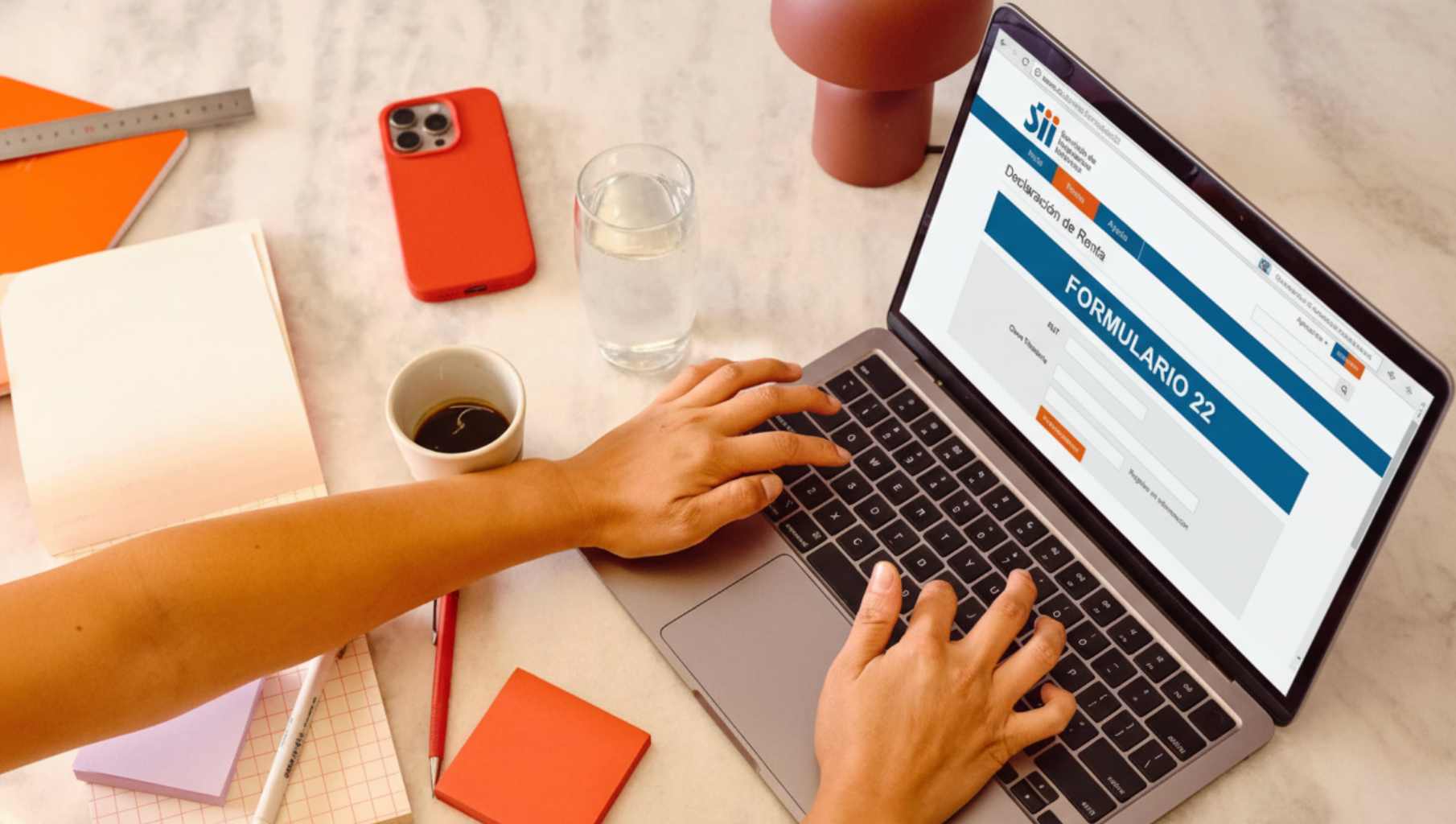

La declaración de renta no es un pago adicional, sino una liquidación anualCómo se determina si la empresa paga o recibe devolución de impuestosPor qué

Por qué toda empresa con giro comercial está obligada a presentar el F22Cómo opera el régimen tributario en la construcción del F22Los códigos del F22

El calendario de la Operación Renta 2026 que toda empresa debe manejarEl calendario de la Operación Renta 2026 que toda empresa debe manejarDeclaraciones Juradas previas:

¿Por Qué una Empresa Puede Tener Derecho a una Devolución?Plazos que Toda Empresa Debe Tener PresentesCómo Impacta la Contabilidad del Año en el Monto a

¿Cuándo se presenta el formulario 22 y quiénes están obligados?Paso 1: Reunir los antecedentes contables del año comercial 2025Paso 2: Determinar la base imponible del